发布日期:2024-12-21 00:01 点击次数:148

本年以来,在一系列重磅政策的援手下,本钱市集并购重组风起潮涌勾引 外卖,不仅引发了市集的活力,也为企业发展带来新机遇。

本文通过分析2024年以来上市公司并购重组呈现的新特征,甄别关系风险点,为各市集参与方瞻念察趋势和搪塞挑战提供有磋议参考。

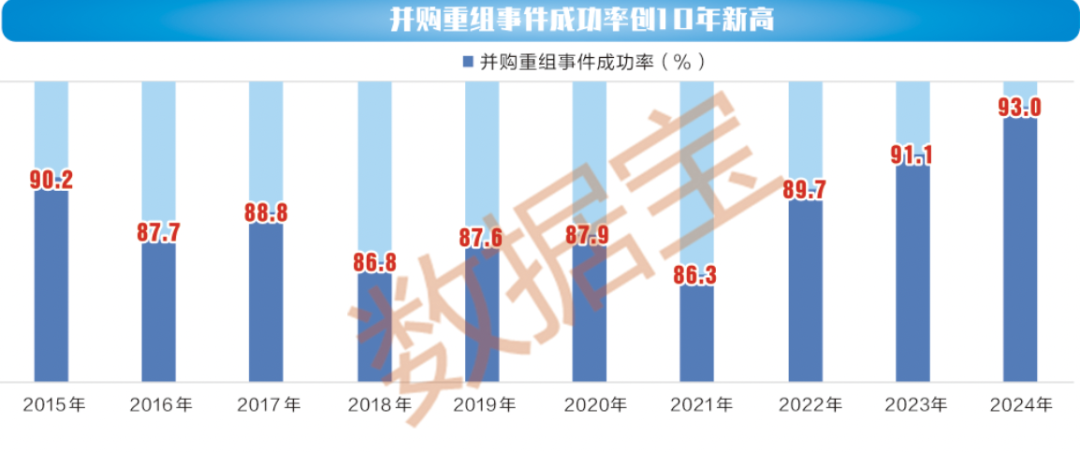

特征一:告捷率创近10年新高

据证券时报·数据宝统计,放置12月中旬(下同),以初次公告日(下同)为统计口径,2024年以来并购方为上市公司且处于完毕状态的并购事件有541起(仍在进行中的有1533起),当今仅38起失败,并购告捷率达93%,较2023年晋升1.9个百分点。拉万古刻来看,2015年以来A股公司累计完成的并购事件达1.28万起,近三年并购告捷率抓续晋升,2024年该比例已创近10年新高。

并购告捷率的晋升与政策环境的抓续向好相关。本年以来,监管层抓续推动并购重组市集化校正,发布多项援手政策,举例中国证监会9月24日发布的《对于深化上市公司并购重组市集校正的意见》提倡,诞生重组肤浅审核关节,对上市公司之间接纳归并,以及运作步调、市值稀奇100亿元且信息流露质地评价运动两年为A级的优质公司刊行股份购买财富的非要紧财富重组事件,精简审核经过,镌汰审核注册时刻。

据数据宝统计,9月24以来,刊行股份购买财富类并购事件数目有所增多,如旗滨集团、华峰化学等市值超100亿元且近两年信披品级均为A级的上市公司已流露刊行股份购买财富的磋议。与此同期,接纳归并类的重组事件阐扬得颇为活跃。举例川仪股份拟接纳归并川仪物流、川仪速达、上海宝川等8家子公司,中金环境磋议接纳归并南边泵业。这一系列风景标明,政策产生积极且显贵的影响,推动并购重组市集的活跃与发展。

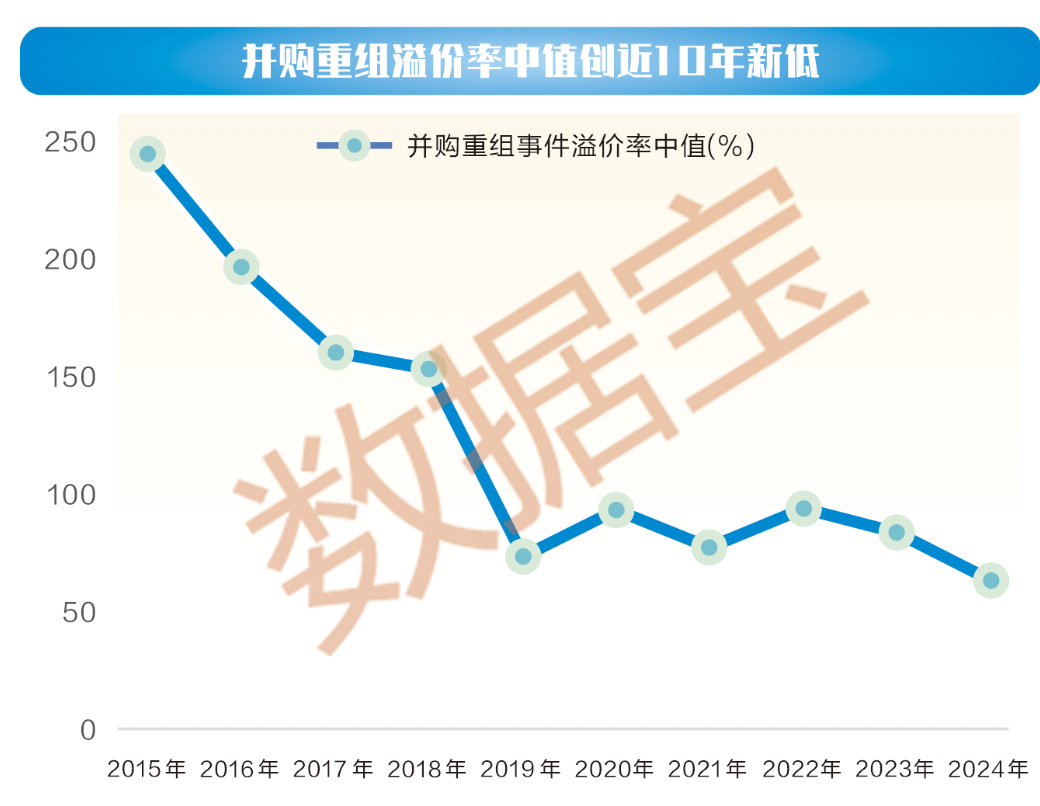

特征二:溢价率呈下跌趋势

据数据宝统计,本年内购买方为上市公司且流露溢价率数据的已完成并购事件有90起,评估溢价率(注入财富评估价值相对账面价值的升值比率,以下简称“溢价率”)的中位数为62.42%,较2023年下跌20.37个百分点。

2015年以来,沪深两市已完成并购且流露溢价数据的并购事件有3406起,2024年的溢价率中位数已创近10年新低,总体呈现以下特征:

一是国有企业并购的溢价率显贵低于民营企业。地点国有企业和中央国有企业的溢价率中位数区别为53.77%和53.30%,显贵低于民营企业的209.18%。国有企业并购重组主要着眼于优化企业结构、调度产业布局、促进做事以及实现企业社会价值的最大化,是以其溢价率常常不高。

二是关联交游类的并购溢价率低于非关联交游类。关联交游类的溢价率中位数为90.85%,远低于非关联交游类的195.69%。在关联交游中,大股东可能出于某些特地动机,倾向于压低并购财富的价钱,致使溢价率较低。

三是以现款支付完成的并购溢价率相对较低。现款支付的溢价率中位数为94.34%,较股权支付的低超37个百分点。现款支付因其流动性强,便于卖方后续投资;股权支付天然松开了买方的现款流压力和税负,但卖方盼望股票升值,而股票的收益与风险并存,唯有在市集行情好时才成心于升值。因此,在并购中,现款支付方在议价时常常更具上风,溢价率更低。

四是同省交游溢价率低于跨省交游。上述3406起案例中,有203起卖方亦然上市公司,其中,122起同省交游的溢价率中位数为61.25%,81起跨省交游的溢价率中位数为71.62%。这可能是因为在同省交游中,买方对卖方的财务信息有更深入的了解,使他们更能主导谈判,从而赢得较低的并购成本。

此外,数据宝通过实证还发现,并购事件的溢价率中位数与当年沪深指数涨跌幅存在正关系。市集行情较好时,买方对目的企业的估值无数偏高,进而导致溢价率偏高。

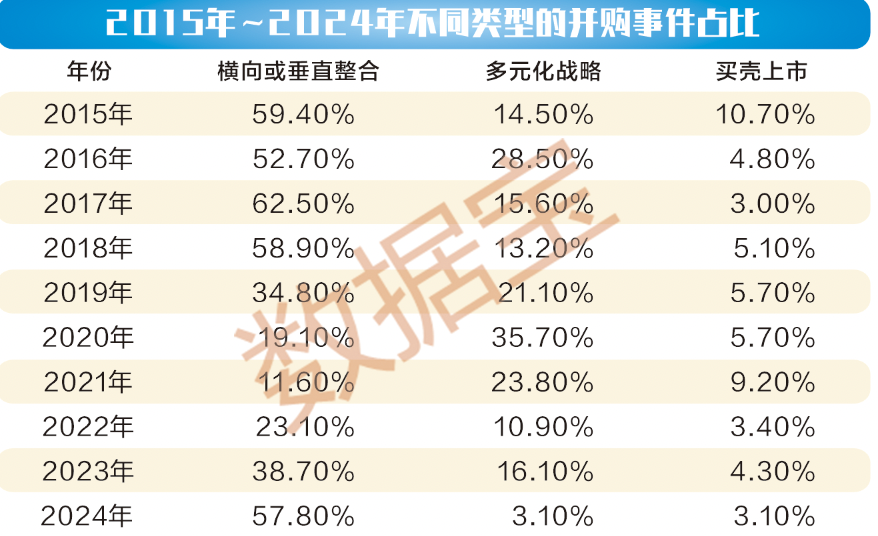

特征三:高质地并购增多

据数据宝统计,近10年A股公司公告了2240起要紧财富重组事件,其中2054起流露了重组目的,触及横向整合、垂直整合、财富调度、计谋合作、多元化计谋等十大类型。2024年,以横向或垂直整合为目的的并购事件统统占比达57.8%,较2023年大幅晋升19.1个百分点,且近3年占比抓续晋升;与此同期,以借壳上市、多元化计谋为目的的并购事件均仅有2起,创近10年新低,反应出当下的并购市集由“套利并购”缓缓回来到“产业并购”的轨谈上,越来越多的A股公司通过筹画高质地产业并购,优化财富结构和业务布局,晋升中枢竞争力。

从重组后的后果来看勾引 外卖,以2022年完成要紧财富重组的9起产业并购事件为例,这些公司在完成重组后的2023年,净财富收益率的中位数为8.26%,较完成重组当年晋升了1.09个百分点。

特征四:科技行业并购活跃

在当今处于已完成和正在进行的要紧财富重组中(以下分析如未作潜入,均以此为口径),2024年国防军工、非银金融、交通输送、传媒、轻工制造、房地产、商贸零卖七大行业平均并购金额最初,均破百亿元大关。

从历史数据来看,包含上述行业在内的11个行业本年内平均并购金额较曩昔10年的平均水平有了显贵增长,增幅均超20个百分点。

其中,科技板块并购重组金额显贵增多,国防军工、传媒、计较机、医药生物、汽车五大行业平均并购金额区别较近10年均值大幅晋升,其中国防军工行业增幅近500%。这与“并购六条”饱读吹上市公司向新质坐褥力主义转型升级的导向相吻合,突显了政策对于促进高技术行业发展的积极影响。

与此同期,非银金融、纺织衣饰、商贸零卖、交通输送、房地产五大行业平均并购金额区别较近10年均值进步50%以上,其中前三个行业平均金额翻番,这与“并购六条”提倡的传统行业通过并购整条约业业或产业链高卑鄙财富,以增强资源整合和晋升产业聚会度的方针一致,反应了政策在促进行业聚会度晋升和资源竖立优化方面的积极作用。

总体来看,2024年科技和传统行业的并购行径均呈现出活跃态势,这与国度政策导向和行业发展趋势紧密关系。

特征五:国有本钱整合加速

要紧财富重组中,国央企并购活跃度在晋升。2024年,央企、地点国企平均并购金额区别为268.26亿元、136.79亿元,区别较近10年的均值增长129%和170%,增幅远高于同期民企的12.9%,展现放洋有本钱整合加速的态势。这一方面合适国央企优化布局和结构调度的计谋需求,通过并购重组来实现资源整合和产业链优化;另一方面突显了在复杂经济环境下,国央企行为市集厚实器的进犯作用,通过并购重组提高产业聚会度和市集竞争力。

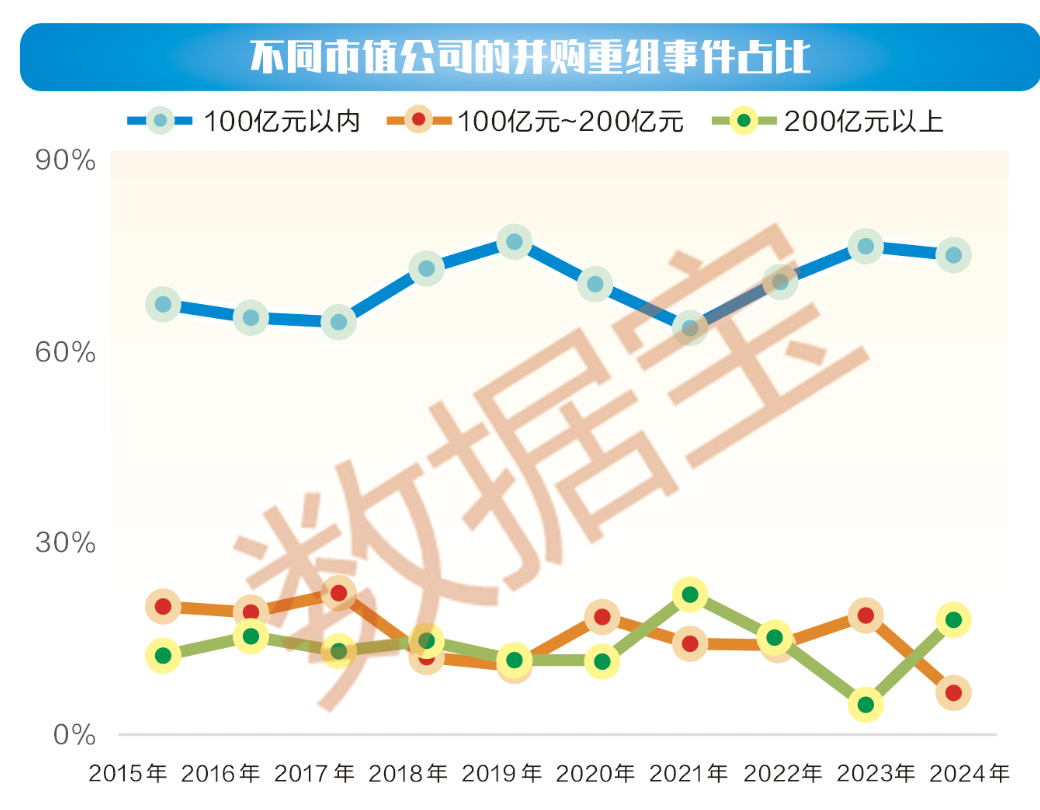

特征六:大市值公司并购活跃

据数据宝统计,2024年市值在200亿元以上的上市公司参与的要紧财富重组数目占比达18.1%,较2023年晋升13.4个百分点。其中,1000亿元以上公司参与的要紧财富重组数目占比达5.7%,创历史新高,标明具备宏大整合智商和收购智商的大市值公司并购正厚重活跃,畴昔跟着“并购六条”的抓续推动,头部大市值公司的产业整合行径有望进一步加速。

从并购金额看,2024年交游总价介于50亿元至100亿元之间的要紧财富重组数目占比达13%,100亿元以上的要紧财富重组数目占比达31.5%,区别较2023年晋升4.5个、29.8个百分点,均创历史新高,反应出大额并购的数目正越来越多。

特征七:境外并购数目激增

境外并购行径在宽松政策的配景下呈现出增长趋势。相配是对于那些积极拓展海外业务的上市公司,政策的放宽为他们开展跨境并购提供了成心条款。数据证实,从地区类型来看,2024年要紧财富重组事件中境外并购数目占比达8.6%,较2023年晋升5.5个百分点,创近10年新高。同期,境外并购交游的平均金额也有所飞腾,2024年的平均交游金额为34.32亿元,比2023年增长了17.86%。

举例,亚信安全作价13.85亿港元收购亚信科技部分股权并实现控股,公司可与亚信科技在业务发展、时刻会通上实现会通与欺压,显贵增强公司市集竞争力,有助于其拓展海外市集,实现海外化的计谋目的。

濒临问题:事迹达标率亟待晋升

完成并购仅仅首先,实现1+1>2并终了重组时定下的事迹目的,才气算是告捷的并购案。

据数据宝统计,沪深两市中,事迹本旨期诡秘2023年的已完成并购案例有418起,其中有214起公开流露了2023年度的实质净利润数据。其中,84起未能达到事迹本旨,占比高达39.3%。尽管这一比例较2022年下跌11.2个百分点,但仍处于较高水平。

从行业特征来看,纺织服装、石油化工、电子、建筑材料、机械开拓5个行业上市公司所触及并购财富的2023年龄迹不达标率居前,均超60%,事迹不达标的主要原因有以下几个方面:

一是溢价率高。举例,精研科技收购瑞点精密、新华锦并购上海荔之时的溢价率区别高达829.84%、660.28%,2023年龄迹完成率区别为44.2%、83.94%,均未达标。

二是里面管理问题。举例,永久科技并购标的闽保信息2023年净利润失掉667.43万元,事迹本旨东谈主对本旨事项抓气馁立场,公司对闽保信息内控进行整改并更换管理层,当今处于磨合阶段;科顺股份与并购标的丰泽股份原股东对丰泽股份整合筹谋产生一定不合,对公司筹谋变成要紧不利影响,2023年净利润失掉3867.74万元,未完成事迹本旨。

三是宏不雅、行业环境与预期出现偏差。举例,东方中科并购标的万里红2023年因行业规复未达预期、行业契机相对减少或宽限等原因,收入显然下跌,扣非净利润失掉约2.85亿元;盈趣科技并购标的上海开铭2023年因宏不雅经济环境下行、市集需求下跌等成分影响,净利润失掉93.89万元,均未完成事迹本旨。

来吧综合

记者不雅察:高质地并购要追求1+1>2

据数据宝统计,2014年~2023年,A股公司已完成的并购事件总体事迹未达成率为30.41%,反应实现告捷的并购绝非易事,突显并购行径的复杂性和挑战性。那么,企业该怎样提高并购告捷率,实现1+1>2的并购后果呢?

第一,合理的并购价钱。过高的并购价钱不仅会大幅提高企业的并购成本,还可能因千里重的财务包袱进而影响企业的耐久发展。企业在并购时需保抓感性,幸免因追求范围效应以至为追赶市集热门而支付过高溢价。

第二,计谋契合。企业并购不应仅图短期收益,而要与耐久计谋紧密长入。在实际中,一些企业在并购时未能充分谈判计谋一致性,盲目追求多元化或范围推广,结果堕入了计谋迷失的逆境。违反,那些告捷的并购案例常常是基于明晰的计谋权术,通过并购获取过失时刻、拓展市集或完善产业链,与公司资源互补,实现协同效应,增强竞争力,推动企业在既定方进取隆重发展。

第三,价值不雅匹配。每一家企业齐在其发展历程中形成了各异化的企业文化与管理作风。在并购完成后,若对这些各异贫瘠富裕的爱好与妥善的处理,就极易在企业里面引发诸如职工之间的理念不合、部门之间的配合防碍等冲突与矛盾,严重时以至会导致并购计谋的失败。因此,在并购前,企业搪塞两边的文化配景、价值不雅念等进行深入的了解和评估,以确保并购后粗略实现文化的有用会通。

第四,提防生意价值。企业并购是为了实现公司的耐久可抓续发展和价值增长。因此,在并购过程中,企业应全面而严慎地评估目的公司可能濒临的多样风险,包括宏不雅经济波动、行业竞争加重、财务景色恶化以及法律法令等风险,邃密无比锻练其畴昔发展潜能、现款流厚实性和盈利智商,从而为投资者创造更大价值。

终末,整合智商。并购完成后,整合责任至关进犯。有用的整合能将并购两边的资源、业务和东谈主员有契机通,开释协同效应,这需要企业在以下方面进行优化:在组织架构上,需要进行合理的调度,以确保有磋议经过的高效和流通;在东谈主力资源管理上,要妥善处理职工安置问题,并构建公正合理的激励机制,以引发职工的积极性和创造力;在业务经过整合上,要摈弃部门间的防碍,实现信息分享和责任协同,以提高合座运营效用。

关系数据证实,从世界范围来看,企业并购失败的概率要高于告捷的概率。变成这一风景的原因并不复杂,并购标的卖方常常对拟出售企业的了解进度远超竞买方,在并购中处于信息上风地位。在A股市鸠集,二级市集投资者对于热门意见的追捧,导致企业的并购质地低于通俗生意环境下的水平,使得并购失败的概率高于世界平均水平。对此,企业要在进行并购行径时应接管更为审慎的立场,全面评估并购的合感性和潜在风险;投资者应感性投资,幸免盲目追赶市集热门,对那些可能毁伤企业耐久价值的并购形态所触及的投资标的保抓高度警惕。

声明:数据宝统统资讯内容不组成投资建议,股市有风险,投资需严慎。

校对:苏焕文勾引 外卖